COLUMNコラム

- 2025.07.03

- 税金

リフォーム資金に贈与税はかかる?非課税枠やケース別の課税有無を解説

「自宅のリフォーム資金を親が援助してくれるというけれど贈与税がかかるの?」

「贈与税がかかってしまうケースとかからないケースを知りたい」

このようにお悩みではないでしょうか?

リフォームを実施する際、親や祖父母から資金を援助してもらうというケースも珍しくありませんが、リフォーム資金をどのように捻出するかで贈与税が発生してしまうことがあるので注意が必要です。

そこで本記事では、リフォームに関連する贈与税の解説とあわせて、贈与税の負担の回避方法や利用したい制度を具体例と共に紹介します。

暮らしやすい住まいを実現するためのリフォームを、援助や制度を利用しながらオトクに行いたい方はぜひ参考にしてみてください。

目次

1.贈与税とは

贈与税とは、財産的な価値があるもの(金銭、株式、不動産など)を他の人からもらった際にかかる税金です。

贈与税は贈与した側が払うのではなく贈与された側が支払う税金であり、累進課税制度のため贈与された財産の価値に応じて税率が高くなります。

リフォーム・リノベーションの工事資金を贈与された場合も、金額によっては贈与税の課税対象となります。

(1)年間110万円を超えると贈与税がかかる

贈与税は暦年課税であり、年間110万円までは非課税、110万円を超えるとその超過分に対して贈与税が課税されます。

贈与税は贈与を受ける人ひとりについて計算されるため、自分の親や祖父母など複数人から1年間にもらった贈与は個々に計算されるのではなく、合計額が対象です。

つまり、贈与の合計金額が110万円を超えた場合はその超過分が贈与税の対象となるので注意が必要です。

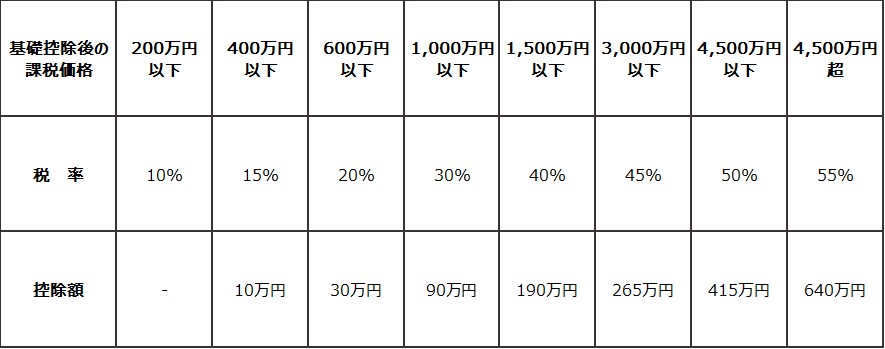

(2)贈与税の課税率と計算方法

贈与税は受け取った贈与額が額が大きいほど税率が上がる累進課税方式です。

| 【贈与税の計算式】 贈与税額 = (贈与合計額 - 基礎控除110万円)× 税率 - 控除額 |

贈与を受けた人の年齢や贈与した人との関係性、贈与の内容によって課税対象額(贈与額から基礎控除110万円を引いた額)にかけられる税率や控除額が変動します。

税率には特別税率と一般税率の2種類あり、控除額も課税価格によって変動します。

| 【贈与税の税率】 ・特別税率(特例贈与財産用):直系尊属(父母・祖父母)から、18歳以上の子や孫に贈与した場合に取得した財産に係る贈与税の税率 ・一般税率(一般贈与財産用):兄弟間の贈与、夫婦間の贈与、親から子への贈与、または子が未成年者の場合などの贈与に適用される贈与税の税率 |

【特別税率(特例贈与財産用)】

直系尊属からの贈与に適用される特別税率のほうが一般税率よりも低い税率と高い控除額が設定され、贈与を受けた側の負担が軽くなるようになっています。

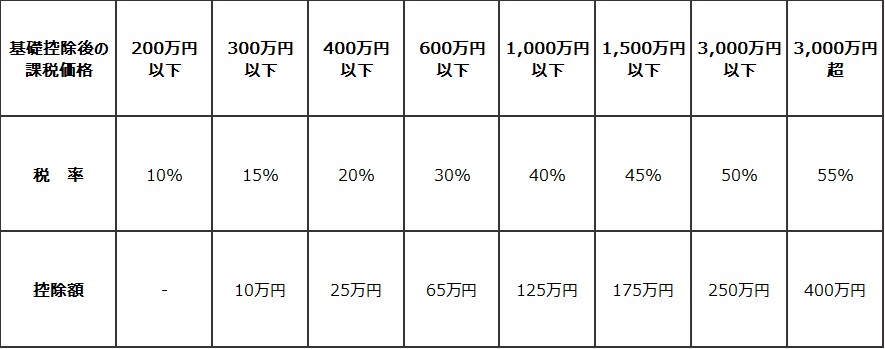

【一般税率(一般贈与財産用)】

(国税庁:No.4408 贈与税の計算と税率(暦年課税))

リフォーム資金を贈与される場合は、相手との関係性や金額を考慮して受け取るのが贈与税を低くおさえるコツです。

2.リフォーム費用の贈与税が非課税になるケース

次にリフォーム費用の贈与税が非課税になる2つの制度を解説します。

| ・住宅取得等資金に係る贈与税の非課税措置 ・相続時精算課税制度 |

高額のリフォーム資金援助を受けた際、この制度を利用することで贈与税の負担を低く抑えることが可能です。

(1)住宅取得等資金に係る贈与税の非課税措置

住宅取得等資金に係る贈与税の非課税措置とは、直系尊属(親や祖父母)から住宅取得資金として贈与を受けた場合、500万円または1,000万円の住宅取得等資金の贈与が非課税となる措置です。

(出典:国土交通省│住宅取得等資金に係る贈与税の非課税措置)

#1:省エネ住宅の場合、非課税額は最大1,000万円

直系尊属から受けた贈与を一定条件を満たす省エネ等住宅のリフォームに利用する場合、1,000万円までの贈与が非課税となります。

| ・省エネ住宅:1,000万円までの贈与が非課税 ・それ以外の住宅(省エネ要件なし):500万円までの贈与が非課税 |

省エネ等のリフォームには住宅ローンや贈与税以外の税制でも優遇が受けられるため、リフォームを行う際は積極的に実施しましょう。

#2:要件

非課税措置を利用して非課税となるには条件がいくつかあります。

| 【住宅取得等資金に係る贈与税の非課税措置の主な条件】 ・直系親族であること ・18歳以上であること ・所得税に係る合計所得金額が2,000万円以下であること ・これまでに「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用がないこと ・贈与を受けた年の翌年3月15日までにその家屋に居住すること など |

省エネ住宅の最大1,000万円の非課税の対象になるには、上記に加えて以下の点が主な要件となります。

| 【住宅取得等資金に係る贈与税の非課税措置(省エネ住宅)の主な条件】 ・建物の床面積が40平方メートル以上240平方メートル以下であること ・その床面積の2分の1以上に相当する部分が居住用であること ・自己所有かつ居住用の家であり、かつ必要書類で証明できるものであること ・費用が100万円以上であること ・工事費用の額の2分の1以上が、自己の居住の用に供される部分の工事であること ・国税庁や国土交通省が定める一定の基準を満たした省エネ性能向上の工事を行うこと |

省エネ住宅に該当するためのリフォーム工事として断熱工事・耐震性能・バリアフリー性能の各省エネ基準を満たしていることが必要です。

| 家屋の区分 | 省エネ等基準 | ||

| 省エネルギー性能 | 耐震性能 | バリアフリー性能 | |

| 増改築等をした住宅用の家屋 | 断熱等性能等級4以上 または一次エネルギー消費量等級4以上 | 耐震等級〔構造躯体の倒壊等防止〕2以上 または免震建築物 | 高齢者等配慮対策等級〔専用部分〕3以上 |

(国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」)

#3:利用できるリフォーム工事

省エネ住宅に該当するためのリフォーム工事は以下のような工事が当てはまります。

| 断熱工事 | ・屋根や天井、壁や床への断熱材の設置・窓(開口部)の高性能窓への交換など |

| 設備の高効率化 | ・太陽光発電システム・蓄電池システム・高効率給湯器(エコキュート・エコジョーズなど)など |

| 耐震工事 | ・壁や基礎や土台の補強・屋根の軽量化など |

| バリアフリー工事 | ・手すりの設置・段差の解消など |

壁紙の張り替えや外壁塗装、断熱材なしの単純な窓交換などの省エネ化ではないリフォームには適用されないので注意が必要です。

また、措置の適用を受けるには、必須工事完了後に建築士や指定検査機関・登録住宅性能評価機関などの専門家が発行する「省エネ改修工事証明書」を贈与税申告時に添付する必要があります。

耐震補強に関しては次の記事もご覧ください。

リノベーションで耐震補強!費用相場や工事をする際のポイントを解説

(2)相続時精算課税制度

相続時精算課税制度は、60歳以上の親から18歳以上の子・孫への贈与が最大2,500万円まで贈与税がかからない(ただし、将来の相続時に精算)となる制度です。

この制度はリフォーム費用にも適応でき、贈与税はその時点ではかかりませんが援助を受け取った年に申告は必要です。

また、一度この制度を選ぶと暦年課税(毎年110万円の基礎控除)が使えなくなるので注意が必要です。

(国税庁:No.4103 相続時精算課税の選択)

3.【ケース別】リフォームで贈与税がかかる?かからない?

次に、リフォームの贈与税がかかるかどうかについて、ケース別に具体例とともに解説します。

| ・夫婦間での共有名義住宅のリフォームをする場合 ・子供が親のリフォーム費用を負担する場合 ・親が子供のリフォーム費用を負担する場合 ・毎月のリフォームローンの返済を親が親がしている場合 |

贈与する側との関係性・金額などによって贈与税がかかってしまうことがあるので、どんな場合に贈与税の対象となるのかを把握しておくことが重要です。

(1)夫婦間での共有名義住宅のリフォームをする場合

夫婦共有名義の住宅をリフォームする場合、夫婦それぞれの持ち分の範囲を超えるリフォームは贈与とみなされるケースがあります。

例として、夫婦で持分割合が2分の1ずつであるケースでみてみましょう。

#1:夫婦共有名義の家のリフォーム代500万円を夫婦がそれぞれ250万円ずつ払う場合

それぞれが自分の持ち分のリフォーム費用を自分で払ったことになり、贈与税の課税はありません。

#2:夫婦共有名義の家のリフォーム代500万円を夫または妻が全額支払いする場合

夫婦共有名義の家のリフォーム代をどちらかが全額支払いする場合は贈与税がかかります。

なぜなら、持ち分50%を超えた分の250万円分を相手から贈与を受けたとみなされるためです。

また、夫婦間は直系尊属用の特別税率ではなく一般税率で計算されます。

| ・課税価格:贈与 250万円 - 妻の基礎控除 110万円 =140万円 ・該当する税率:一般税率の10%・控除額なし ・贈与税額:140万円 ×10% - 控除なし =14万円 |

夫婦共同名義のリフォーム費用を夫婦どちらかが全額支払う場合にかかる贈与税を回避するなら、基礎控除額内に収まる金額にするとよいでしょう。

(2)子供が親(実家)のリフォーム費用を負担する場合

子供が費用の全額または一部負担して親名義の家をリフォームをする場合も、贈与税がかかる可能性があります。

子から親が経済的利益を受けたとみなされて基礎控除を超える金額は贈与税の対象とみなされるケースが多いです。

また、親・祖父母から子(18歳以上)に適用される特例税率ではなく、子から親の場合は一般税率で計算される点にも注意が必要です。

次に具体例をみてみましょう。

#1:親の家(実家)のリフォーム代として子供が110万円支払う場合

子供が親の家のリフォームに110万円支払う場合は、基礎控除で相殺されて贈与税はかかりません。

#2:親の家(実家)のリフォーム代として子供が500万円支払う場合

実家のリフォーム代として110万円を超える額を子供が支払う場合には、超過分に一般税率・控除額で計算された贈与税がかかります。

| ・課税価格:贈与 500万円 - 親の基礎控除 110万円 =390万円 ・該当する税率:一般税率の20%・控除額25万円 ・贈与税額:390万円 ×20% - 25万円 =78万円 - 25万円 =53万円 |

親の家のリフォーム費用を子供が支払う場合にかかる贈与税を回避するなら、基礎控除額内に収まる金額にするとよいでしょう。

(3)親が子供のリフォーム費用を負担する場合

子の単独名義や共有名義である住宅のリフォームに対して親がお金を出すことも贈与税がかかる可能性があります。

ただし、親(尊属)から子への贈与は特別税率が適用されるため、税負担は軽くなります。

前述の通り、直系尊属(親や祖父母)からのリフォーム代の援助(贈与)に関しては、「住宅取得等資金に係る贈与税の非課税措置」や「相続時精算課税制度」を活用することで贈与税を回避することも可能です。

次に具体例をみてみましょう。

#1:子の家のへリフォーム代として親が110万円支払う場合

親から子へ110万円以内のリフォーム代の贈与は、基礎控除内のため贈与税はかかりません。

ただし、年110万円以下の贈与であっても毎年同じ時期に同額の贈与を行うと「定期贈与」とみなされる可能性があるため、長期間にわたる場合は注意が必要です。

#2:子の家のへリフォーム代として親が500万円支払う場合

親が出したリフォーム代は子への贈与とみなされ、1年あたり基礎控除110万円分を超えた分は贈与税の対象となります。

直系間の贈与に適用される特別税率・控除額となるため、子から親へ援助するパターンよりも相続税の負担額は低くなります。

| ・課税価格:贈与 500万円 - 子の基礎控除 110万円 =390万円 ・該当する税率:特別税率の15%・控除額10万円 ・贈与税額:390万円 ×15% - 10万円 =58.5万円 - 10万円 =48.5万円 |

(4)毎月のリフォームローンの返済を親がしている場合

子が組んだリフォームローンを親が毎月返済する場合も贈与税がかかる可能性があります。

肩代わり分=親が子の負担を軽減したとみなされ、リフォーム資金の贈与として年間110万円の基礎控除分を超えた分が贈与税の対象となり贈与税の申告が必要となります。

ただし、親から子への貸付とすることで贈与税を回避することが可能です。

親から子への貸付とする場合は、金銭消費貸借契約書(借用書)を作成し、返済期間や利息、返済方法を取り決め、通帳記録など実際の返済実績が立証できるようにすることで、贈与ではなく貸付と認められる可能性が高くなります。

贈与を受けてのリフォームもFINDにおまかせください

年間110万円以下のリフォーム目的の贈与であれば基礎控除のある「暦年課税」方式により、また尊属からの贈与額が大きい場合は「住宅取得等資金に係る贈与税の非課税措置」や「相続時精算課税制度」で最大2,500万円まで非課税になります。

具体的な贈与額や状況によって適用される制度や税額が異なるため、非課税枠を最大限に活用するためにも計画段階から節税や申告に詳しい専門家に相談しておくのがおすすめです。

FINDは神奈川県川崎市に本社を構える、リノベーション、リフォーム、不動産売買仲介、空間デザイン、ファイナンシャルプランニング、ホームインスペクションまで行うリノベーション会社です。

FINDではその家に暮らす人がオールシーズン快適に過ごせるように、断熱効果に加えて生活スタイルや動線も踏まえて使いやすくて便利なリノベーションを提案しています。

経験豊富なプランナーがチームとなって人が満足できる家作りを行っていくため、贈与も受けて実施する場合も安心してお任せください。

ライフディレクション事業部 設計チーム / 一級建築士 / 既存住宅状況調査技術者