空間を通じて豊かな暮らしをとどける

空間を通じて豊かな暮らしをとどけるCOLUMNコラム

- 2026.06.11

- 税金

リノベーションで使えるローンは何がある?住宅ローンとの違いも解説

「リノベーションを考えているけど、どんなローンが使える?」

「住宅ローンとリフォームローン、違いはなんだろう」

そのような疑問をお持ちではありませんか?

本記事ではリノベーションをする際に使用できるローンから、住宅ローンとリフォームローンの違いについて詳しく解説していきます。

また、リノベーション時に利用できる減税制度についても紹介。

これからリノベーションをお考えの人はぜひ参考にしてみてくださいね。

目次

1.リノベーションで使用できるローンの種類

リノベーションで使用できるローンは、以下の2つです。

| (1)住宅ローン (2)リフォームローン(リノベーションローン) (3)一体型ローン(中古購入+リノベ一括借入) |

ぞれぞれの特徴を順に説明していきます。

(1)住宅ローンについて

住宅ローンとは、住宅を建てる時、購入する時に組むことができるローンです。

逆に言ってしまうと、物件購入と併用してリフォーム・リノベーションローンを組む際にしか住宅ローンは利用できないので注意しておきましょう。

また、住宅ローンでは、自宅や土地の価値に抵当権(担保)を設定するため、借入期間が長いのが特徴。

住宅の購入時に、リノベーション費用まで含めて住宅ローンで借りることで、リノベーションローンに比べて安い金利で大きな額を長期間少しずつ返済することができます。

多くの金融機関が取り扱っている『民間ローン』と、住宅金融支援機構のフラット35や、財形住宅融資や自治体が独自で行っている『公的ローン』の2種類があります。

(2)リフォームローン(リノベーションローン)

リフォーム(リノベーション)ローンは、その名の通り所有している住宅のリフォーム・リノベーションをする際に利用できるローンです。

リフォームローンには『無担保型』と『有担保型』があり、一般的には無担保型が多くなっています。

無担保型は、担保を設定せずに借りられるため審査や融資までの期間が比較的短い一方で、借入可能額は500〜1,000万円程度が一般的で、金利はやや高めに設定されています。

一方、有担保型は自宅などを担保に設定することで、低金利かつ高額の借入がしやすく、大規模リノベーションでも利用しやすいのが特徴です。

住宅ローンと比較すると、リフォームローンは借入期間が短く、金利が高めに設定されていることが多いです。

(3)一体型ローン(中古購入+リノベ一括借入)

一体型ローンとは、中古住宅の購入費用とリノベーション費用をまとめて借り入れできる住宅ローンのことです。

中古物件の購入とリノベーションを同時に進めたい人に利用されており、住まいづくりに必要な資金を一本化できる点が特徴です。

一体型ローンには、次のようなメリットがあります。

| ・物件購入費と工事費をまとめて借り入れできるため、資金計画を立てやすくなる ・住宅ローンとリフォームローンを一本化でき、返済管理がしやすい ・リフォームローンより低金利で利用できる場合が多い ・返済期間を長く設定しやすく、毎月の返済負担を抑えやすい |

メリットが多い一方で、一体型ローンを利用する際は注意点もあります。

融資を受ける前にリノベーション費用の見積もりや工事内容をある程度確定しておく必要があります。

そのため、物件探しと並行してリノベーション会社との打ち合わせを進める必要があり、スケジュールがタイトになりやすい傾向があります。

なお、一体型ローンは築年数や耐震基準によって融資条件が変わることもあるため、事前に金融機関へ相談しておくと安心です。

特に築古物件では審査に影響する場合もあるため、事前にローン条件を確認しながら慎重に進めることが重要です。

2.住宅ローンとリフォームローンの違い

リノベーションで利用できるローンには、「住宅ローン」と「リフォームローン」があります。

どちらも住宅に関する資金を借りるローンですが、借入可能額や金利、返済期間などに違いがあります。

| 項目 | 住宅ローン | リフォームローン |

|---|---|---|

| 主な用途 | 住宅購入 | リフォーム・リノベーション工事 |

| 金利 | 比較的低い | 住宅ローンより高め |

| 借入可能額 | 高額借入が可能 | 500〜1,000万円程度が一般的※有担保型では高額借入できるケースもある |

| 返済期間 | 最長35年前後 | 最長10〜15年前後が一般的 |

| 担保 | 必要なケースが多い | 無担保型も多い |

| 審査 | 比較的厳しい | 住宅ローンより柔軟 |

| 融資までの期間 | 2週間〜1.5ヶ月程度 | 比較的短い |

| 向いているケース | 中古購入+大規模リノベ | 持ち家の部分リフォーム |

住宅ローンは、低金利かつ長期間で返済できるため、中古住宅購入とあわせた大規模リノベーションに向いています。

一方、リフォームローンは比較的審査が柔軟で、持ち家の部分リフォームや小〜中規模の工事で利用されるケースが一般的です。

ただし、リフォームローンは住宅ローンより金利が高く、返済期間も短めのため、借入額によっては毎月の返済負担が大きくなる場合があります。

リノベーションの規模や予算に応じて、自分に合ったローンを選ぶことが重要です。

3.リノベーションで使用できるローンの金利タイプ

リノベーションでローンを利用する際には、ローンの種類について知っておきましょう。

ローンには、変動型・全期間固定型・固定期間選択型の3種類があります。

変動型 | 年2回、市場の動向に合わせて金利が見直されるタイプ。しかし、家計の負担が急激に増えてしまうことがないよう、月々の返済額が5年間は変わらなく、返済額は前期間の1.25倍までという上限が設定されている場合が多い。 |

| 全期間固定型 | 借り入れ期間はずっと同じ金利が設定されるタイプ。変動型よりも金利が高めに設定される傾向にある。 |

| 固定期間選択型 | 3年・5年・10年間などが固定金利に設定されていて、その後改めて固定か変動か選ぶことができるタイプ。最初の固定期間中は、優遇金利が設定されている場合が多い。 |

市場が低金利といわれる昨今は、変動型を選ぶ人も多いですが将来金利が上がる可能性も考慮してどのタイプにするか選ぶようにしましょう。

また、全期間固定型・固定期間選択型では、固定費が変わらないためライフプランの設定が立てやすいメリットのある反面、金利が高く設定されているケースも多く、低金利の恩恵を受けられないデメリットもあります。

3種類の金利それぞれにメリットもあればデメリットもあるため、家計の状態に合わせた金利を選ぶのがポイントです。

4.リノベーションでローンを組む4つのパターン

リノベーションでローンを組む流れは、住宅購入時なのか、持ち家に対しての工事なのか状況によって変わってきます。

ここでは以下の状況下でのリノベーションローンを組むパターンとおすすめのローンを紹介します。

| (1)中古住宅購入時に一緒に住宅ローンを組む (2)中古住宅購入後にリフォームローンを組む (3)現在契約中の住宅ローンを乗り換えてリノベ費用をプラス (4)持ち家のリノベーション費用をリフォームローンで借りる |

順に説明していきます。

(1)中古住宅購入時に一緒に住宅ローンを組む

中古住宅購入時には、リノベーション費用まで合わせて『住宅ローン』で組むことが可能です。

中古住宅の購入を決めた際に、リノベーションプランを考え工事内容に合わせた費用を住宅ローンに組み込むのが一般的なパターンです。

中古住宅の購入と一緒にリノベーションをすることで、金利の低い住宅ローンに一本化でき毎月の返済額を抑えられるメリットがあります。

(2)中古住宅購入後にリフォームローンを組む

中古住宅購入後、住み始めてからリノベーションを検討する場合は、リフォームローンを組むことが可能です。

住宅の新しくしたい部分や変えたい部分を検討して、リノベーションプランを考えリフォームローンの審査をするのが一般的。

住宅購入時に同時にリノベーションプランを考えるとバタバタしてしまうことも多いため、住宅に住んでから時間をかけて考えられるメリットがあります。

また、住んでみて初めて気づく不便さもリノベーションに組み込みながら、じっくりと業者を吟味したり、プランを計画することができます。

(3)現在契約中の住宅ローンを乗り換えてリノベ費用をプラス

すでに所有している持ち家をリノベーションする場合は、現在の住宅ローンの残りを他の金融機関へ借り換える際に、リノベーション費用も含めて借りることも可能です。

リノベ内容と費用を見積もりした後、新たに借り換えたい銀行などに相談して、いくらまで借入られるのかを確認した後、リノベーション契約を進めるのが一般的です。

リノベーション会社によっては、住宅ローンの借り換えなども相談に乗ってくれる場合もありますので、相談してみるのもおすすめ。

住宅ローンの借り換えは、取扱手数料など新たに費用が発生するため一概にお得になるとはいえませんが、借入先の金利によっては長い目で見るとお得になるケースもあります。

手数料などを差し引いた上で、トータルでお得になるのか見極めるようにしましょう。

(4)持ち家のリノベーション費用をリフォームローンで借りる

新たに住宅の取得がない場合や、住宅ローンが支払い済みの際には持ち家のリノベーション費用をリフォームローンで借りることができます。

流れとしては、持ち家の変えたい部分、新しくしたい箇所を洗い出しリノベーション会社に相談、ローンを通して契約するのが一般的。

リフォームローンだと、金利が高くなってしまうデメリットがあるため毎月の返済額など、注意して資金計画を立てるのがポイント。

リノベーションは予算を決めて、工事したい場所の優先順位を明確にしておくのがおすすめです。

リノベーション見積もりの流れやポイントについては、以下の記事でさらに詳しく紹介していますので、ぜひ参考にしてみてくださいね。

▸ リノベーションの見積もりで失敗したくない…!確認ポイントと注意点

5.リフォームローンの審査基準と必要書類

リフォームローンを利用する際は、事前に審査基準や必要書類を把握しておくことが重要です。

特に、年収や借入状況だけでなく、工事内容や見積書の内容も審査対象となるため、準備不足によって審査に時間がかかるケースもあります。

ここでは、リフォームローンで確認される主な審査項目と、申し込み時に必要となる書類について解説します。

(1)リフォームローンの審査基準と必要書類

リフォームローンの審査では、主に「返済能力」「信用情報」「工事内容や資金使途の妥当性」が重視されます。

金融機関によって細かな条件は異なりますが、一般的には以下のようなポイントを審査されることが多いです。

| ・年収勤務先や勤続年数 ・雇用形態 ・返済負担率(年収に対する年間返済額の割合 ) ・現在の借入状況 ・信用情報 ・工事内容や見積金額 |

特に、返済能力に関する項目は重要視されやすく、安定した収入があるかどうかが審査のポイントになるケースが多いです。

また、住宅ローンだけでなく、自動車ローンやカードローン、キャッシングなど他の借入状況も含めて確認されるため、既存借入が多い場合は審査に影響する可能性があります。

さらに、リフォームローンでは工事内容も審査対象となるため、見積書や工事内容が不明確な場合は、審査に時間がかかったり、希望額まで借りられないケースもあります。

(2)リフォームローンでの必要書類

申し込み時に必要となる書類は、主に以下のものがあります。

| ・本人確認書類(運転免許証、マイナンバーカード、住民票など) ・収入証明書、源泉徴収票、確定申告書(自営業の場合) ・工事見積書 ・工事請負契約書・見積書など ・物件資料 ・返済予定表(既存ローンがある場合) |

金融機関によっては仮審査と本審査の2段階で手続きが進む場合があります。

仮審査では年収や借入状況などをもとに簡易的な確認が行われ、本審査では提出書類をもとに詳細な審査が実施されます。

本審査では、追加で書類提出を求められるケースもあるため、事前に必要書類や審査の流れを金融機関へ確認しておくと手続きをスムーズに進めやすくなります。

6.リフォームローンの借り入れまでの流れ

持ち家のリノベーションや、すでに購入済みの中古住宅の改修にリフォームローンを利用する場合、効率的に進めるために事前に手続きの流れを把握しておくことが重要です。

一般的な借入までの流れは以下の通りです。

| 1.リノベーション会社へ相談 2.工事プラン・概算見積もり 3.作成金融機関へ事前相談・仮審査 4.工事請負契約(または仮契約) 5.本審査 6.ローン契約(金銭消費貸借契約) 7.融資実行 8.工事開始 |

リフォームローンにはリフォーム内容に関する書類が必要なため、銀行への相談の前にリノベーション会社へ相談しすることが重要です。

工事内容と見積もりを作成し、それをもとに金融機関で仮審査を受け、審査通過後に工事請負契約を結び、本審査へ進みます。

本審査通過後に融資が実行されますが、実行のタイミングは金融機関によって異なり、工事前・工事中・完了後のいずれかになる場合があります。

自己資金で一時的に立て替えが必要になるケースもあるため、事前に資金を確認しておくことが重要です。

一方、一体型ローンの場合、物件探しとリノベーション相談を並行して進め、工事プラン・見積もりを作成したうえで仮審査を受けることになります。

その後、売買契約と工事契約をまとめて締結し、本審査・ローン契約へ進みます。

融資は物件購入の決済時に実行され、その後リノベーション工事が開始されるのが一般的です。

7.リフォームローンから住宅ローンに借り換えはできる?

リフォームローンから住宅ローンへの借り換えは、金融機関や条件によって可能なケースがあります。

この場合、単純にローンの種類を変更するのではなく、住宅ローンとして新たに審査を受け直す必要があります。

ただし、金融機関の基準によっては、築年数の古い物件や建築基準法上の問題がある物件では、借り換えできないケースもあるため注意が必要です。

借り換えが認められるためには、以下の金融機関の審査ポイントをクリアすることが重要です。

| ・担保評価(物件の価値・流通性) ・建物条件(築年数・耐震基準・違法建築でないか) ・個人属性(年収・勤続年数・信用情報・返済比率) |

借り換えの手順としては、まずリフォームローンの残高を確認し、住宅ローンに申し込みを行うことになります。

審査に通過すると新たに住宅ローンが実行され、その資金でリフォームローンを完済する流れとなります。

借り換えの際には、事務手数料や保証料、登記費用や印紙税、繰り上げ返済手数料などの諸費用が発生します。

そのため、金利が下がったとしても、諸費用を含めると総額ではメリットが少ないケースもあるため、毎月返済額だけでなく総返済額まで比較することが重要です。

なお、中古住宅購入+リノベーションの場合は、最初から一体型ローンを選択した方が金利や返済期間の面で有利になるケースもあります。

今後リノベーションを検討している人は、将来的な借り換え前提ではなく、最初のローン設計から慎重に検討することが大切です。

8.リノベーションで使用できる減税・補助金制度

リノベーションでは、国や自治体の減税・補助金制度を活用することができます。

種類も豊富で、工事内容や目的に応じて制度を上手に組み合わせることで、費用負担を軽減しながら、より快適な住まいづくりにつなげることが可能です。

| (1)住宅ローン控除 (2)所得税の減税制度 (3)住宅省エネ2026キャンペーン (4)自治体の補助金制度 |

順に説明していきます。

(1)住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)とは、住宅取得やリフォーム時の代表的な減税制度の一つです。

住宅ローンを利用して住宅の取得や一定条件を満たすリノベーションを行った場合に、年末時点のローン残高に応じて所得税・住民税の控除を受けられます。

住宅ローン控除は、一定の要件を満たすことで、新築だけでなく、持ち家のリフォームや中古住宅購入+リノベーションも対象となる場合があります。

主な適用条件は以下の通りです。

| ・自らが居住する住宅であること(自己居住用) ・床面積が原則50㎡以上であること(条件により緩和あり) ・合計所得金額が一定額以下であること ・住宅ローンの返済期間が10年以上であること ・対象となる工事(耐震・省エネ・バリアフリー・大規模修繕など)であること ・工事後に一定の基準を満たす住宅性能・状態であること |

(出典:国税庁「No.1210 マイホームの取得等と所得税の税額控除」、国土交通省「住宅ローン控除」)

住宅ローン控除額は以下の計算式で算出されます。

| 住宅ローン控除額=年末時点の住宅ローン残高 × 控除率(一般的に0.7%) ※たとえば、年末ローン残高が3,000万円の場合、3,000万円×0.7%=21万円がその年の控除額(所得税・住民税から控除)となります。 |

なお、実際の控除額は次の制限を受けます。

| ・所得税額が上限。納めた所得税以上は戻らない ・一部は住民税から控除されるが上限あり ・住宅の種類や省エネ性能によって借入限度額や控除上限が変動 |

また、住宅ローン控除を受けるためには確定申告が必要であり、会社員の場合でも初年度は自分で申告手続きを行う必要がありますが、2年目以降は年末調整で対応可能です。

住宅ローン控除は借入額に応じて控除額が変わるため、適用条件とあわせて上限ルールも確認しておくことが重要です。

(2)所得税の減税制度

リノベーションでは、住宅ローン控除とは別に、所得税が軽減される制度を利用できる場合があります。

代表的なのが「リフォーム促進税制」です。対象となる主なリフォームは以下の通りです。

| ・耐震リフォーム ・バリアフリーリフォーム ・省エネリフォーム ・同居対応リフォーム ・長期優良住宅化リフォーム ・子育て対応リフォーム |

(出典:国土交通省「リフォーム促進税制(所得税・固定資産税)について」)

ただし、すべての工事が自動的に対象となるわけではなく、国が定めた性能基準や工事要件を満たす必要があります。

たとえば、省エネリフォームであれば断熱性能の向上や一定基準以上の設備導入が求められるなど工事内容や使用する建材・設備によって適用可否が判断されます。

また、控除を受けるためには確定申告に加えて、工事証明書や性能証明書などの書類提出が必要になります。

これらの書類は、リフォーム会社や施工業者、または建築士などが作成・発行するケースが多く、工事完了後にすぐ準備できるとは限りません。

さらに、制度によっては工事内容の証明に必要な書類を事前に準備しておくことが求められる場合もあります。

そのため、早い段階でリフォーム会社や施工業者に相談し、対象工事かどうかを確認しながら計画を進めることがポイントとなります。

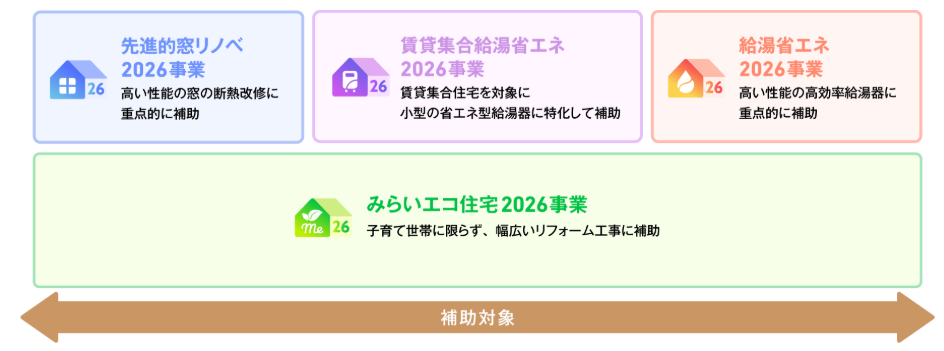

(3)給湯省エネ事業

住宅省エネ2026キャンペーンは、国が実施している省エネ性能向上を目的とした補助制度です。

住宅の断熱性能を高めたり、高効率設備の導入を促進することで、家庭のエネルギー消費を削減し、光熱費負担の軽減や快適な住環境の実現を目的としています。

この制度は以下の4つの事業で構成されています。

| ・みらいエコ住宅 ・先進的窓リノベ ・給湯省エネ ・賃貸集合給湯省エネ |

既存住宅のリノベーションにおいても幅広く活用でき、基本的に多くの世帯が利用可能な制度となっています。

それぞれ対象となる工事や補助内容が異なり、工事内容に応じて複数の事業を組み合わせて利用できる場合もあります。

住宅省エネキャンペーンの内容や補助額は年度ごとに見直される可能性があるため、最新の公式情報を確認しながら計画を進めていきましょう。

住宅省エネキャンペーンなどリフォーム補助金について以下で詳しく解説しています。

▸ 【2026年最版版】リフォーム補助金徹底解説!対象条件と申請方法のポイント

(4)自治体の補助金制度

リノベーションでは、国の制度だけでなく、お住まいの自治体が独自に実施している補助金制度を利用できる場合があります。

自治体ごとに内容は異なりますが、省エネ改修や耐震改修、空き家の活用支援などを目的とした制度が多く見られます。

例えば、神奈川県では、県や市町村単位で住宅リフォームに関する補助制度が設けられており、代表的なものとして以下のような支援があります。

| ・既存住宅省エネ改修補助(断熱窓・断熱材・高効率設備など) ・木造住宅耐震改修補助 ・空き家改修補助(移住・活用促進) ・バリアフリー改修補助(高齢者・子育て世帯向け) ・住宅リフォーム助成(市町村独自制度) |

自治体の補助金は国の制度と併用できるケースもあり、うまく活用することでリノベーション費用の負担を大きく軽減できる可能性があります。

ただし、多くの補助金は工事着工前の申請が条件となっているため、早い段階でリフォーム会社や自治体の窓口に相談しながら進めることが重要です。

また、自治体ごとに対象条件や申請期間が異なり、予算や募集件数に上限が設けられているケースも少なくありません。

リノベーション計画を立てる際は、利用可能な制度を事前に確認しておくことが重要です。

補助金についてさらに詳しく知りたい方は次の記事をご覧ください。

▸リフォーム補助金徹底解説|2026年版・対象条件と申請方法のポイント

▸神奈川県のリノベーション会社おすすめ5選!補助金や会社選びのポイント

9.リノベーションのローンで失敗しない4つのポイント

リノベーションローンは、借入額が大きくなるケースも多いため、事前の資金計画が重要です。

ローン選びや予算設定を誤ると、工事途中で追加費用が発生したり、返済負担が想定以上になることもあります。

ここでは、リノベーションローンで失敗しないために押さえておきたいポイントを解説します。

| (1)物件購入前に総予算を決める (2)追加工事費用も想定しておく (3)金融機関によって条件が異なる (4)補助金・減税制度の申請条件を確認する |

(1)物件購入前に総予算を決める

リノベーションローンを利用する際は、物件価格や工事費だけでなく、毎月の返済額まで含めて総予算を決めることが重要です。

住宅購入やリノベーションでは、予算上限いっぱいまで借入を行ってしまい、生活費や将来の教育費まで圧迫してしまうケースもあります。

特に、金利上昇や固定資産税、修繕費など、購入後にも継続的な支出が発生する点には注意が必要です。

そのため、「借りられる金額」ではなく、「無理なく返済できる金額」を基準に資金計画を立てることが大切です。

事前に総予算を明確にしておくことで、物件選びやリノベーション内容の優先順位も決めやすくなります。

(2)追加工事費用も想定しておく

リノベーションでは、当初の見積もりには含まれていなかった追加工事が発生するケースがあります。

特に、中古住宅のリノベーションでは、解体後に配管の劣化や下地の腐食、断熱材不足などが見つかり、追加補修が必要になるケースも少なくありません。

また、工事を進める中で「収納を増やしたい」「設備をグレードアップしたい」といった要望が増えることもあります。

そのため、リノベーションローンを利用する際は、見積金額ギリギリで資金計画を立てるのではなく、追加費用を想定した予備費を確保しておくことが大切です。

予算に余裕を持たせることで、想定外の工事が発生した場合でも慌てず対応しやすくなります。

なお、リノベーション費用については以下の記事で詳しく解説しています。

▸リノベーション費用を実例から解説!費用を抑えるコツも紹介

(3)金融機関によって条件が異なる

1社だけで判断するのではなく、複数の金融機関を比較検討することが重要です。

リノベーションローンは、金融機関によって金利や借入条件、審査基準が大きく異なります。

また、「中古住宅購入+リノベーション」に対応しているか、一体型ローンを扱っているかなども金融機関ごとに異なります。

さらに、築年数の古い物件では融資条件が厳しくなるケースや、工事内容によって借入対象外となるケースもあります。

そのため、金利の低さだけで選ぶのではなく、借入可能額・返済期間・諸費用・手続きのしやすさまで含めて比較することで、自分に合ったローンを選びやすくなります。

(4)補助金・減税制度の申請条件を確認する

補助金・減税制度を利用する際は、事前に申請条件を必ず確認することが重要です。

条件を満たしていない場合に制度の対象外となってしまい、利用できないケースがあるためです。

制度ごとに「工事着工前の申請が必要」「対象となる工事内容や設備の基準を満たす必要がある」など、細かい条件が設定されています。

また、補助金制度は予算上限があり、申請期間中でも早期に受付終了となることがあります。

そのため、リノベーションを計画する段階から施工会社や金融機関に相談し、利用できる制度と申請スケジュールを事前に把握しておくことが大切です。

10.ワンストップ・リノベーションサービスで低金利ローン

「中古住宅購入とリノベーション、一緒にローンを組みたい」とお考えの人は、ワンストップリノベーションサービスを検討するのもおすすめです。

FINDでは、中古住宅の購入からリノベーションまでを一貫して対応するワンストップリノベーションサービスを実施しています。

中古物件探しから購入、住宅ローンに関するアドバイス、リノベーションの設計・施工、そしてアフターサービスまで、すべて一つの窓口で進めることが可能。

また、提携先の低金利のローンを長期間返済に設定できるので、住宅ローンを予算に合わせて組むことができます。

中古物件を購入後にリノベーションを検討中の人は、経験豊富な実績を持つFINDにぜひご相談ください。

リノベーションローンのご相談ならFINDまで

FINDは神奈川県川崎市に本社を構える、リノベーション、リフォーム、不動産売買仲介、空間デザイン、ホームインスペクションまで行うリノベーション会社です。

FINDの公式サイトでは多数の実例を掲載していますので、気になった方はこちらから覗いてみてくださいね。

また、FINDのリノベーションでは、プランナー、設計士、不動産のプロがチームになって理想の住まいづくりのお手伝いさせていただきます。

まずはお気軽にお問い合わせください。

ライフディレクション事業部 設計チーム / 一級建築士 / 既存住宅状況調査技術者